Un record continental porté par quelques marchés dominants

La progression est nette : +18,6 % en glissement annuel, +12,2 % à périmètre comparable. Mais derrière ces chiffres globaux, la concentration géographique s’accentue. Les dix premiers pays représentent désormais 79 % du total des chambres en pipeline et plus de 75 % des nouvelles signatures, creusant l’écart avec les marchés émergents du continent.

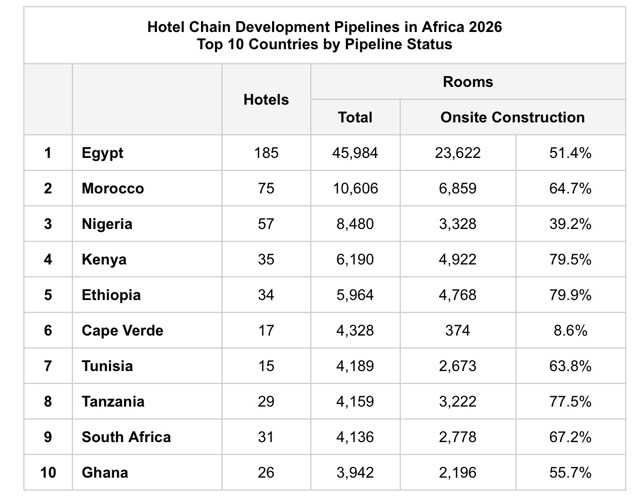

L’Égypte, locomotive indétrônable

Avec 185 projets et 45 984 chambres, l’Égypte représente à elle seule plus d’un tiers de l’ensemble du pipeline africain — soit plus de quatre fois le volume du deuxième marché, le Maroc (75 projets, 10 606 chambres). Ensemble, les deux pays nord-africains concentrent plus de 45 % des chambres en développement. L’Égypte a enregistré 39 nouvelles signatures en 2025 et anticipe 33 ouvertures en 2026, confirmant son statut de premier marché hôtelier du continent.

L’Afrique de l’Est, championne de l’exécution

Au-delà des volumes, c’est l’Afrique de l’Est qui retient l’attention sur le plan de l’avancement réel des chantiers. L’Éthiopie et le Kenya affichent près de 80 % de leurs chambres en pipeline effectivement en construction, suivies de la Tanzanie à 77,5 %. Des ratios nettement supérieurs à ceux du Nigeria (39,2 %) ou du Cap-Vert (8,6 %), qui figurent pourtant dans le top 10 continental.

« Kenya, Éthiopie et Tanzanie montrent certains des taux de construction les plus élevés du continent, ce qui laisse présager que c’est là que nous verrons arriver les nouvelles offres à court et moyen terme », souligne Trevor Ward, Managing Director de W Hospitality Group.

Les grandes chaînes mondiales dominent les signatures

À l’échelle des opérateurs, Marriott International mène avec 31 782 chambres en pipeline, devant Hilton et Accor. Les cinq premiers groupes mondiaux — complétés par IHG et Radisson Hotel Group — représentent environ 80 % de l’ensemble des hôtels et chambres en développement sur le continent, confirmant la mainmise des grandes enseignes internationales sur la croissance hôtelière africaine.

Des projections ambitieuses, une exécution à confirmer

Plus de 65 000 chambres sont anticipées pour 2026 et 2027. Mais W Hospitality Group tempère : les taux historiques de concrétisation suggèrent que les livraisons effectives pourraient rester en deçà des projections, pointant l’écart persistant entre ambition et exécution. Une analyse approfondie de ces tendances sera présentée lors du Future Hospitality Summit Africa, les 31 mars et 1er avril 2026 à Nairobi.

« AT A GLANCE » 👀

Milestone: Africa’s hotel pipeline hits record — 675 hotels, 123,846 rooms, +18.6% YoY (W Hospitality Group, 2026)

Top market: Egypt leads with 185 projects and 45,984 rooms — over one third of the entire African pipeline

Construction momentum: East Africa dominates — Kenya (79.5%), Ethiopia (79.9%), Tanzania (77.5%) under construction

Operator landscape: Marriott, Hilton, Accor, IHG and Radisson account for ~80% of all pipeline rooms

Forecast deliveries: 31,768 rooms (2026) + 33,381 rooms (2027) = 65,149 rooms cumulative

Next step: Full analysis presented at Future Hospitality Summit Africa, Nairobi, 31 March – 1 April 2026